【高校政治経済】財政のしくみと租税の意義のポイントです。

財政の役割

財政は、国や地方公共団体が行う経済活動のこと。国や地方公共団体は、租税を徴収し、行政サービスを提供するなど、民間の経済活動を補っている。

財政の機能

財政には、次の3つの機能がある。

- 質源配分の機能…市場経済では適切に供給できない公共財・公共サービスを供給する。治安維持や道路などのインフラ整備, 国防や外交など。

- 所得再分配の機能…高所得の人に高く課税し、低所得の人に低く課税(素進課税)して所得格差を是正。また、社会保障を通じて再分配を行う。

- 景気調整の機能…景気を安定させる、または底上げするなどの目的で財政支出を増減するフィスカル・ポリシー(裁量的財政政策)を行う。

また、累進課税や社会保障には景気を安定させる機能がある。

自動安定化装置(ビルトイン・スタビライザー)

景気の変動を自動的に、安定化させる財政の機能。高所得者に高く課税し、低所得者に低く課税する累進課税(制度)や社会保障制度を通じて、有効需要が調整される。

- 好況時…高所得の個人・法人が増えることで、納める人の税額が上昇し、実質的増税になり、景気の過熱を抑える。一方、失業給付などの社会保障費は減少し、財政支出の縮小と同じ効果がある。増税や公共事業を減らすことにより、有効需要を抑制する。

- 不況時…不況で企業や家計の所得は減るが、自動的に累進課税のしくみで減税となる。また、社会保障給付が増加する。減税や公共事業を増やすことにより、有効需要を拡大する。

ポリシー・ミックス

財政政策・金融政策を一体的に運用し、景気を調整すること。

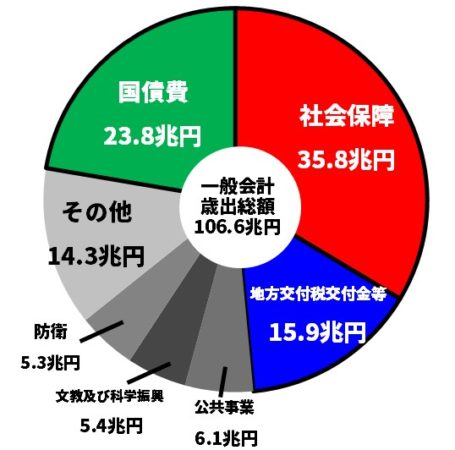

日本の一般会計

日本の一般会計歳出(2021年度)

政府の収入と支出を総合的に管理したもの。一会計年度の収入を歳入、支出を歳という。歳入と歳出の見積もりを示したものが予算。

- 歳入…租税による収入が中心。歳出を賄うには不足した場合, 国債を発行し て歳出費用を調達。このため公債依存度が高い。

- 歳出…歳出のうち、国債の償還(返済)と利払いにかかる費用である国債費と地方交付税交付金を除いたものを一般歳出という。なお、地方財政関係費で7割を超えている。

基礎的財政収支(プライマリー・バランス)

歳入の税収部分と、歳出の国債費を除いた部分の収支バランス。国債費を除いた歳出を税収だけで賄えているかどうかの指標である。財政健全化にむけて、2020年までに黒字化する目標が立てられている。

補正予算と暫定予算

年度途中に予想外の事態に対応するために組まれる予算を補正予算という。また、年度当初に予算議決ができない時に、本予算成立までの経過措置として組まれる予算を暫定予算という。

決算

歳入と歳出の実績。決算は,会計検査院の検査を受ける。

特別会計

一般会計とは独立した管理運営がなされ、目的別に予算が組まれている。東日本大震災後、東日本大震災復興特別会計が組まれた。

財政投融資(計画)

国が財投債(国債の一種)を発行し、特殊法人などの財投機関に融資するもの。「第二の予算」とも呼ばれる。2001年に改革された。

政府関係機関予算

政府が全額出資し、省庁から独立して運営される機関 (公庫、銀行等)に関する予算。国会の議決を得る必要がある。

租税の意義と役割

財政収入は本来国民の負担する租税による。課税は国会のみの権限であり、法律の定めを必要とする。これを租税法律主義という。

直接税と間接税

納税者と税負担者が同一かどうかで区分。

- 直接税…納税者と税負担者が同じ。 (例:所得税、法人税、相続税)

- 間接税…納税者と税負担者が違う。 (例:消費税、酒税、たばこ税 関税)

- 直間比率…租税収入における直接税と間接税の割合。戦前は間接税の比率が高かったが、戦後の1949年、シャウプ勧告を受けて直接税中心主義に改められた。しかし、1989年の消費税の導入以降、間接税収入の比率は上昇する傾向にある。

国税と地方税

納付先による区分。

- 国税…納付先は国。所得税、法人税、相続税、贈与税、消費税 酒税、たばこ税 関税など。

- 地方税…納付先は地方公共団体。道府県民税 自動車税(道府県)、軽自動税(市町村)、事業税 道府県・市町村たばこ税など。

- 地方分権と税制…2000年代の地方分権化・三位一体改革は財源移譲を中心に実施された。所得税(国税)と住民税(地方税)の税率の変更を実施。

租税の基本原則

公平・中立・簡素の3つ。

- 垂直的平…所得に応じた負担になるよう、税率を変えることで実現を目指す。高所得者は高い税率、低所得者は低い税率の負担になる(累進課税)。消費税などの間接税は、所得格差が考慮されず、相対的に低所得者の負担が重くなる逆進性があるといわれる。

- 水平的公平…所得が同じであれば, 租税負担も同じになること。所得税は業種により徴収方法が異なるため、税負担の不公平が生じている。

- 中立であること…課税が個人・企業の経済活動の妨げにならないようにすること。課税のために業種や主体によって競争が不利になったりしないこと。

- 簡素であること…課税・納税の手続きが分かりやすく徴税経費が少ないこと。

公債の種類と発行の原則

税収で歳出が賄えない場合に国・地方自治体は公債を発行して不足する収入を補う。公債には、国が借金をするために発行する国債や地方自治体の発行する地方債がある。

- 建設国債…公共事業費を賄うための国債。1965年から発行され始めた。

- 特例国債(赤字国債)…本来、財政法で禁止されているが、財政特例法を副定して発行する。第1次石油危機後の1975年からほぼ毎年発行されている。

- 地方債…地方財政法で規定。地方債を発行する際には総務大臣や知事との協議、届出が必要とされていたが、2012年度には地方債協議制度が見直され、一定の基準を満たす地方公共団体については,事前届出のみとなった

- 市中消化の原則…日本銀行が公債を直接引き受けることはできない。

公債発行の問題点

- 財政の硬直化…日本の国債依存度は大きい。国債費が膨張し他の予算されると、財政の正常な働きを阻害し、財政の資源配分機能が低下する。

- 金利の上昇…公債発行により金利が上昇し、民間企業の借入が困難となる。

- 世代間の不公平…公債返済のための負担を次世代に先送りすることになる。

三位一体の改革

地方自治体の歳入において、地方税などの自主財源は全体の30~40%で、国からの地方交付税や国庫支出金に依存してきた(三割自治)。

政府は

- 国庫支出金の削減

- 地方交付税の見直し・縮小

- 国から地方への税源移譲

を同時に進めた(三位一体の改革)。

地方債発効要件の緩和

地方債発行には総務大臣の許可が必要であった(許可制)が、2006年から事前協議制に移行した。

地方分権一括法

1999年に成立し、これまで国の指揮・監督下で処理されてきた機関委任事務が廃止された。

- 自治事務の拡大…国の指示を受けない自治事務(都市計画の決定病院・薬局の開設許可など)と、国が実施方法まで指示できる法定受託事務(戸籍事務、国政選挙、旅券の交付、生活保護など)とに再編された。自治事務の割合が増え、自治体の負担は減少。

- 国地方係争処理委員会…国からの地方自治への関与をめぐって対立が生じた場合、自治体の側から不服申し立て・審査請求ができるようになった。

その他の地方自治改革

地方の立て直し・地方自治の本旨の観点から、地方自治改革は大きく前進。市町村合併が進み、道州制移行も検討されている。

- NPO法…1998年。行政や企業と連携して事業を行うNPOを支援。

- 構造改革特区法…2002年。一定分野の規制緩和により地域の活性化を図る。

- 地方分権改革推進法…2006年。地方分権改革をさらに進める。

地方自治の分権推進の課題

財源不足や財政の健全化が課題。国からの補助金や地方債にたよる。

- 地方交付税交付金…地方公共団体間の財政格差を解消するために区から配分される。

- 国庫支出金…特定の費用の一部について国が支払う。

- 地方債…地方公共団体の借金

- 地方分権…国と地方公共団体を対等に位置づけて、国の仕事や財源を地方に移すこと。地方分権一括法が成立し、地方公共団体が独自の活動が行えるようになった。

- 市町村合併…仕事の効率化、財政の健全化などが背景。

コメント